Sie können die folgende Formel verwenden, um eine Median-IF-Funktion in Google Tabellen auszuführen:

=MEDIAN(IF(GROUP_RANGE=VALUE, MEDIAN_RANGE))

Diese Formel findet den Mittelwert aller Zellen in einem bestimmten Bereich, die …

Bootstrapping ist eine Methode, mit der der Standardfehler einer Statistik geschätzt und ein Konfidenzintervall für die Statistik erstellt werden kann.

Der grundlegende Prozess für das Bootstrapping ist wie folgt:

Wir können Bootstrapping in R durchführen, indem wir die folgenden Funktionen aus der boot-Bibliothek verwenden:

1. Generieren Sie Bootstrap-Beispiele.

boot(data, statistic, r,…)

wo:

2. Generieren Sie ein Bootstrap-Konfidenzintervall.

boot.ci(bootobject, conf, type)

wo:

Die folgenden Beispiele zeigen, wie diese Funktionen in der Praxis eingesetzt werden.

Der folgende Code zeigt, wie der Standardfehler für dasR-Quadrat eines einfachen linearen Regressionsmodells berechnet wird:

set.seed(0)

library(boot)

# Definieren der Funktion zur Berechnung des R-Quadrats

rsq_function <- function(formula, data, indices) {

d <- data[indices,] #allows boot to select sample

fit <- lm(formula, data=d) #fit regression model

return(summary(fit)$r.square) #return R-squared of model

}

# Bootstrapping mit 2000 Replikationen durchführen

reps <- boot(data=mtcars, statistic=rsq_function, R=2000, formula=mpg~disp)

# Ergebnisse des Boostrappings anzeigen

reps

ORDINARY NONPARAMETRIC BOOTSTRAP

Call:

boot(data = mtcars, statistic = rsq_function, R = 2000, formula = mpg ~

disp)

Bootstrap Statistics :

original bias std. error

t1* 0.7183433 0.002164339 0.06513426

Aus den Ergebnissen können wir sehen:

Wir können auch schnell die Verteilung der Bootstrap-Beispiele anzeigen:

plot(reps)

Wir können auch den folgenden Code verwenden, um das 95%-Konfidenzintervall für das geschätzte R-Quadrat des Modells zu berechnen:

calculate adjusted bootstrap percentile (BCa) interval

#Angepasstes Bootstrap Percentil (BCa) Intervall berechnen

boot.ci(reps, type="bca")

CALL:

boot.ci(boot.out = reps, type = "bca")

Intervals:

Level BCa

95% ( 0.5350, 0.8188 )

Calculations and Intervals on Original Scale

Aus der Ausgabe können wir ersehen, dass das 95% Bootstrap-Konfidenzintervall für die wahren R-Quadrat-Werte (.5350, .8188) beträgt.

Der folgende Code zeigt, wie der Standardfehler für jeden Koeffizienten in einem multiplen linearen Regressionsmodell berechnet wird:

set.seed(0)

library(boot)

#Funktion zur Berechnung angepasster Regressionskoeffizienten definieren

coef_function <- function(formula, data, indices) {

d <- data[indices,] #allows boot to select sample

fit <- lm(formula, data=d) #fit regression model

return(coef(fit)) #return coefficient estimates of model

}

#Bootstrapping mit 2000 Replikationen durchführen

reps <- boot(data=mtcars, statistic=coef_function, R=2000, formula=mpg~disp)

#Ergebnisse des Boostrappings anzeigen

reps

ORDINARY NONPARAMETRIC BOOTSTRAP

Call:

boot(data = mtcars, statistic = coef_function, R = 2000, formula = mpg ~

disp)

Bootstrap Statistics :

original bias std. error

t1* 29.59985476 -5.058601e-02 1.49354577

t2* -0.04121512 6.549384e-05 0.00527082

Aus den Ergebnissen können wir sehen:

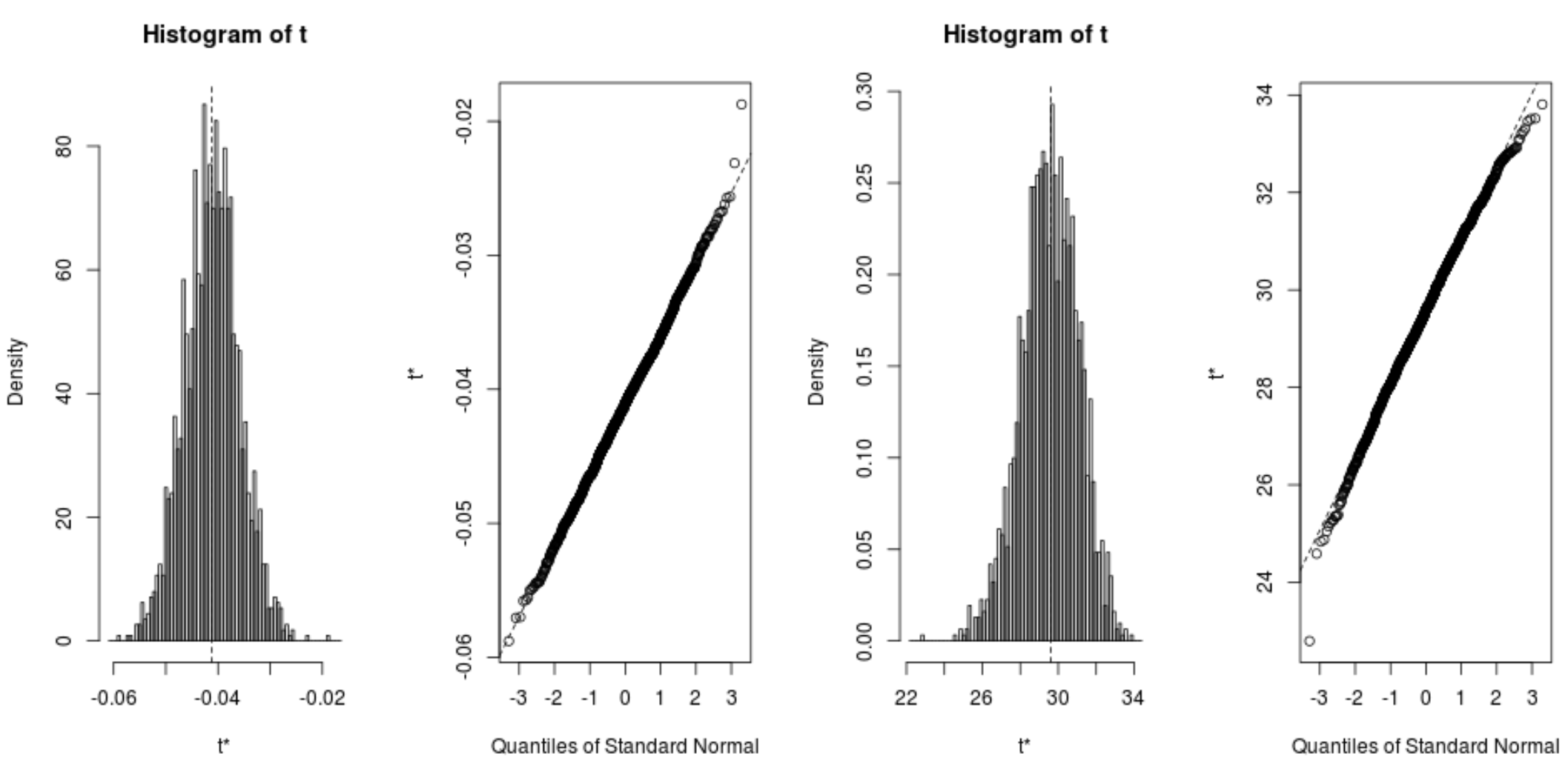

Wir können auch schnell die Verteilung der Bootstrap-Beispiele anzeigen:

plot(reps, index=1) #intercept of model

plot(reps, index=2) #disp predictor variable

Wir können auch den folgenden Code verwenden, um die 95%-Konfidenzintervalle für jeden Koeffizienten zu berechnen:

#Angepasstes Bootstrap Percentil (BCa) Intervall berechnen

boot.ci(reps, type="bca", index=1) #intercept of model

boot.ci(reps, type="bca", index=2) #disp predictor variable

CALL:

boot.ci(boot.out = reps, type = "bca", index = 1)

Intervals:

Level BCa

95% (26.78, 32.66 )

Calculations and Intervals on Original Scale

BOOTSTRAP CONFIDENCE INTERVAL CALCULATIONS

Based on 2000 bootstrap replicates

CALL:

boot.ci(boot.out = reps, type = "bca", index = 2)

Intervals:

Level BCa

95% (-0.0520, -0.0312 )

Calculations and Intervals on Original Scale

Aus der Ausgabe können wir ersehen, dass die 95% Bootstrap-Konfidenzintervalle für die Modellkoeffizienten wie folgt sind:

Einführung in die einfache lineare Regression

So führen Sie eine mehrfache lineare Regression in R durch

Einführung in Konfidenzintervalle

Sie können die folgende Formel verwenden, um eine Median-IF-Funktion in Google Tabellen auszuführen:

=MEDIAN(IF(GROUP_RANGE=VALUE, MEDIAN_RANGE))

Diese Formel findet den Mittelwert aller Zellen in einem bestimmten Bereich, die …

Die prozentuale Änderung der Werte zwischen einer Periode und einer anderen Periode wird wie folgt berechnet:

Prozentuale Änderung = (Wert 2 – Wert 1 ) / Wert 1 * 100

Angenommen, ein Unternehmen macht in …