Ein Mann-Kendall-Trendtest wird verwendet, um festzustellen, ob in Zeitreihendaten ein Trend vorhanden ist oder nicht. Es ist ein nichtparametrischer Test, was bedeutet, dass keine zugrunde liegende Annahme über die Normalität …

Eine Möglichkeit, die Beziehung zwischen zwei Variablen zu quantifizieren, besteht darin, den Pearson-Korrelationskoeffizienten zu verwenden, der ein Maß für die lineare Assoziation zwischen zwei Variablen ist . Es nimmt immer einen Wert zwischen -1 und 1 an, wobei:

- -1 zeigt eine vollkommen negative lineare Korrelation zwischen zwei Variablen an

- 0 zeigt keine lineare Korrelation zwischen zwei Variablen an

- 1 zeigt eine vollkommen positive lineare Korrelation zwischen zwei Variablen an

Um festzustellen, ob ein Korrelationskoeffizient statistisch signifikant ist, können Sie den entsprechenden t-Score und p-Wert berechnen.

Die Formel zur Berechnung des t-Scores eines Korrelationskoeffizienten (r) lautet:

t = r√ (n-2) / √ (1-r 2 )

Der p-Wert wird als entsprechender zweiseitiger p-Wert für die t-Verteilung mit n-2 Freiheitsgraden berechnet.

Korrelationstest in R

Um festzustellen, ob der Korrelationskoeffizient zwischen zwei Variablen statistisch signifikant ist, können Sie einen Korrelationstest in R mit der folgenden Syntax durchführen:

cor.test(x, y, method=c(“pearson”, “kendall”, “spearman”))

wo:

- x, y: Numerische Datenvektoren

- method: Methode zur Berechnung der Korrelation zwischen zwei Vektoren

Das folgende Beispiel zeigt, wie Sie mit dieser Funktion einen Korrelationstest in R durchführen.

Beispiel: Korrelationstest in R

Angenommen, wir haben die folgenden zwei Vektoren in R:

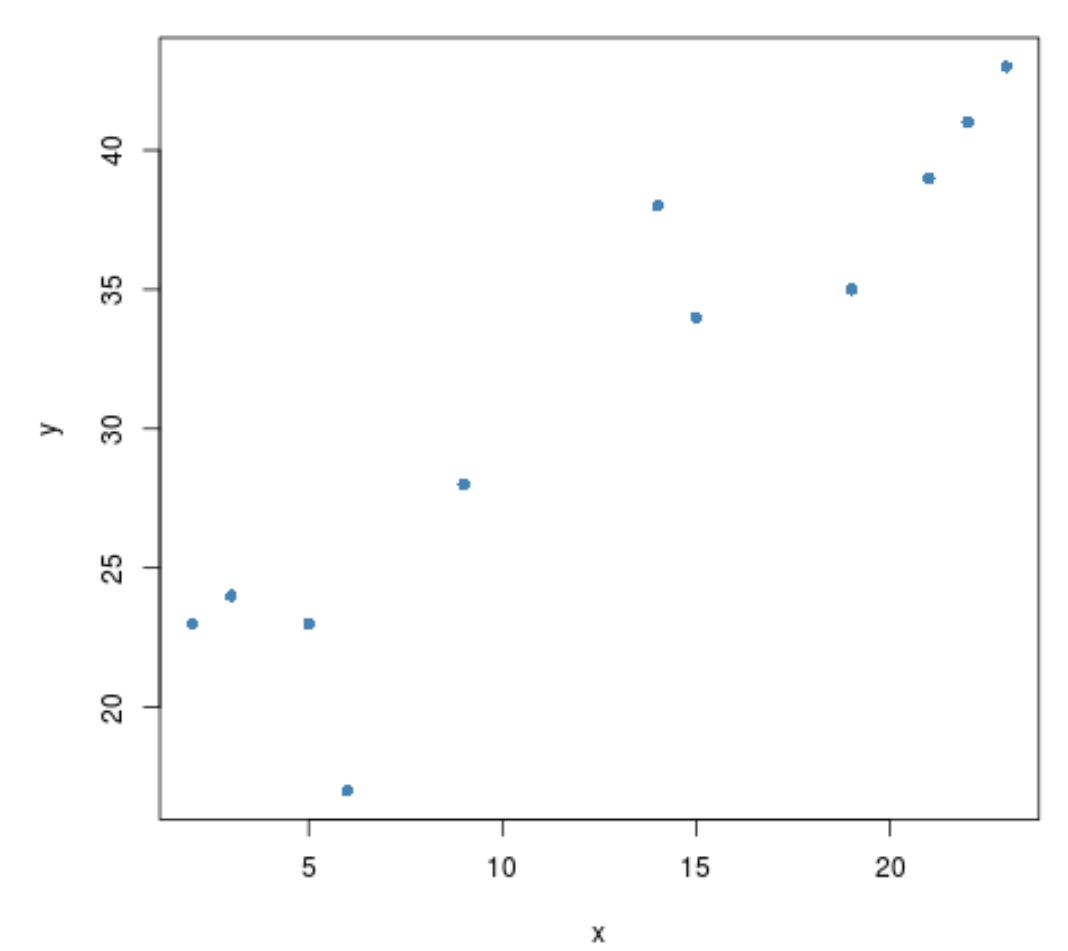

x <- c(2, 3, 3, 5, 6, 9, 14, 15, 19, 21, 22, 23)

y <- c(23, 24, 24, 23, 17, 28, 38, 34, 35, 39, 41, 43)

Bevor wir einen Korrelationstest zwischen den beiden Variablen durchführen, können wir ein schnelles Streudiagramm erstellen, um deren Beziehung anzuzeigen:

#Streudiagramm erstellen

plot(x, y, pch=16)

Es scheint eine positive Korrelation zwischen den beiden Variablen zu bestehen. Das heißt, wenn einer zunimmt, nimmt auch der andere zu.

Um festzustellen, ob diese Korrelation statistisch signifikant ist, können wir einen Korrelationstest durchführen:

#Korrelationstest zwischen den beiden Vektoren durchführen

cor.test(x, y)

Pearson's product-moment correlation

data: x and y

t = 7.8756, df = 10, p-value = 1.35e-05

alternative hypothesis: true correlation is not equal to 0

95 percent confidence interval:

0.7575203 0.9799783

sample estimates:

cor

0.9279869

Der Korrelationskoeffizient zwischen den beiden Vektoren beträgt 0,9279869.

Die Teststatistik ergibt 7,8756 und der entsprechende p-Wert ist 1,35e-05. Da dieser Wert kleiner als 0,05 ist, haben wir genügend Beweise, um zu sagen, dass die Korrelation zwischen den beiden Variablen statistisch signifikant ist.

Zusätzliche Ressourcen

Eine Einführung in den Pearson-Korrelationskoeffizienten

Berechnung der Teilkorrelation in R

Das könnte Sie auch interessieren:

So führen Sie einen Mann-Kendall-Trendtest in Python durch

So führen Sie einen Chow-Test in Python durch

Ein Chow-Test wird verwendet, um zu testen, ob die Koeffizienten in zwei verschiedenen Regressionsmodellen auf verschiedenen Datensätzen gleich sind.

Dieser Test wird typischerweise im Bereich der Ökonometrie mit Zeitreihendaten verwendet …